01

老公司不用著急!

公司實繳資本有過渡期!

國家市場監督管理總局發布關于公開征求《國務院關于實施〈中華人民共和國公司法〉注冊資本登記管理制度的規定(征求意見稿)》意見的公告,針對大家關心的新公司法實施后存量公司如何實繳注冊資本的問題作了具體規定。

劃重點!

1.依照公司法第二百六十六條規定,設置三年過渡期,自2024年7月1日至2027年6月30日。

2.公司法施行前設立的公司出資期限超過公司法規定期限的,應當在過渡期內進行調整。

3.公司法施行前設立的有限責任公司自2027年7月1日起剩余出資期限不足五年的,無需調整出資期限;剩余出資期限超過五年的,應當在過渡期內將剩余出資期限調整至五年內。調整后股東的出資期限應當記載于公司章程,并依法在國家企業信用信息公示系統上向社會公示。

4.公司法施行前設立的股份有限公司應當在三年過渡期內,繳足認購股份的股款。

5.公司法施行前設立的有限責任公司在過渡期內未調整出資期限的,公司登記機關可以依法要求其在九十日內調整出資期限,出資期限自2027年7月1日起不得超過五年。

02

為什么無需著急?

案例告訴你!

案例一:甲公司是一家存量有限責任公司,新公司法實施前,公司章程規定注冊資本在2040年之前繳足,目前公司仍有一部分資本未繳足。

問:根據征求意見稿內容,如何調整公司注冊資本的出資期限?

【分析】

甲公司要在2027年6月30日之前,修改公司章程,規定:公司剩余的注冊資本繳納期限,不能超過2032年7月1日(自2027年7月1日起不超過5年),并在國家信用公司系統中向社會公示。

甲公司如果在2027年6月30日前未進行調整,公司登記機關可以依法要求其在九十日內調整出資期限。

案例二:乙公司是一家存量有限責任公司,新公司法實施前,公司章程規定注冊資本在2029年之前繳足,目前公司仍有一部分資本未繳足。

問:根據征求意見稿內容,乙公司應如何調整公司注冊資本的出資期限?

【分析】

由于乙公司章程規定注冊資本在2029年之前繳足,自2027年7月1日起計算的剩余出資期限已經不足五年,所以乙公司無需調整出資期限。

案例三:丙公司是一家存量股份有限公司,目前仍有部分股東的股款未繳足。

問:根據征求意見稿內容,丙公司應如何調整公司的股本?

【分析】

丙公司應當在2027年6月30日前,將公司股本全部繳足。

案例四:丁公司是一家存量有限責任公司,新公司法實施前,公司的全部注冊資本已經繳足。目前公司正準備增加注冊資本。

問:根據征求意見稿內容,丁公司新增的注冊資本如何繳納?

【分析】

丁公司新增注冊資本應當在5年內繳足。

通過上述案例,對于老公司,無需著急實繳、也無需急于減資!市場監管總局發布的文件中有“3+5調整安排,三年過渡、五年實繳”,意味著有的公司最晚可以在2032年6月30日以內(比如從2027年7月1日開始認繳期限超過5年的老有限公司),這個時間點之前完成出資即可。

這樣的老公司意味著從今年7月1日算起,最長有8年的時間來實現實收資本的到位!

03

老公司減資、撤資如何進行稅務處理?

一、個人股東減資撤資

需要區分情況。

(一)撤資收回金額>投資成本

需要繳稅,按照“財產轉讓所得”項目繳納個人所得稅。

應納稅所得額=個人取得的股權轉讓收入—原實際出資額(投入額)及相關稅費

注意:

1.股權收入是全口徑收入,既包括股權轉讓價款,也包括賠償金、違約金等價外收入。

2.對非法人企業投資份額轉讓,比照股權轉讓進行個人所得稅處理。

政策依據:

《國家稅務總局關于個人終止投資經營收回款項征收個人所得稅問題的公告》(國家稅務總局公告2011年第41號)規定:個人因各種原因終止投資、聯營、經營合作等行為,從被投資企業或合作項目、被投資企業的其他投資者以及合作項目的經營合作人取得股權轉讓收入、違約金、補償金、賠償金及以其他名目收回的款項等,均屬于個人所得稅應稅收入,應按照“財產轉讓所得”項目適用的規定計算繳納個人所得稅。

(二)撤資收回金額偏低卻無正當理由的

稅務局有權核定股權轉讓收入,計算繳納個人所得稅。

政策依據:

依照《國家稅務總局關于發布<股權轉讓所得個人所得稅管理辦法(試行)>的公告》(國家稅務總局公告2014年第67號,以下簡稱67號公告)規定,個人股東撤資是有公司出資金的,屬于公司收回股權,也是股權轉讓行為,需要按照股權轉讓計算繳納個人所得稅。

(三)撤資收回金額<投資成本,但有正當理由

無需繳納個人所得稅。

案例解析:

小梅和小松是梅松公司的股東,注冊資本和實收資本均是100萬元,各占比50%,截至目前,公司未分配利潤1000萬元,現在小梅要減資50萬元,有正當理由。如何賬務處理?減資是否涉及個稅?

賬務處理:

借:實收資本——小梅 50萬元

貸:銀行存款 50萬元

提醒:

由于小梅的撤資所得并沒有超過初始投資成本,因此小梅減資不涉及個稅。

二、法人股東減資撤資

給大家總結如下:

案例解析:

A公司和B公司分別出資400萬元、600萬元注冊成立了實收資本1000萬元的C公司,由于各種原因,A公司從C公司依程序撤資,取得現金500萬元,撤資時C公司的未分配利潤80萬元、盈余公積公積20萬元,資本公積150萬元,如何賬務處理?A公司撤資是否涉及企業所得稅問題?

1.賬務處理:

借:實收資本——甲公司 400萬元

資本公積 100萬元

貸:銀行存款 500萬元

2.企業所得稅問題:

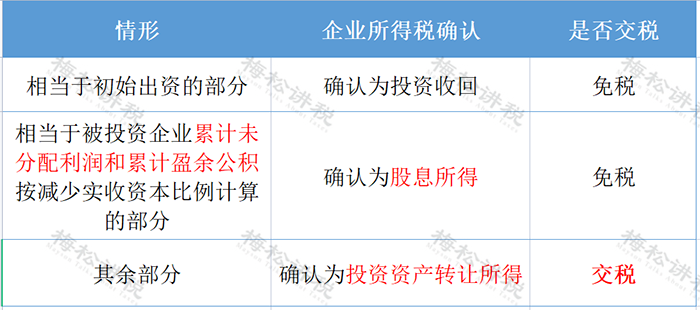

A公司從C公司撤回的資產分為3部分:

(1)相當于初始出資的部分,應確認為投資收回400萬元,沒有企業所得稅;

(2)相當于被投資企業累計未分配利潤和累計盈余公積按減少實收資本比例計算的部分,100×40%=40萬,應確認為股息所得,免征企業所得稅;

(3)其余部分確認為投資資產轉讓所得,需要繳納企業所得稅。

A公司應納企業所得稅=(500-400-40)×25%=15(萬元)。

?2016-2024 南昌嘉博財務管理咨詢有限公司 版權所有. 贛ICP備2024037421號-1

在線客服1號

在線客服1號